位置:CC首码网 > 首码头条

国际银行与国内商业银行的区别解析

Q92yIM 2026-01-11

在银行这个行当里,别以为“国际化银行”和“境内商业银行”只是名字不同,实际干的活差不多。其实真不是这么回事。你要是仔细扒一扒它们的业务模式、客户结构、监管环境甚至内部流程,会发现两者之间的差异远比表面看到的复杂得多。尤其最近几年跨境金融需求上升,人民币国际化持续推进,外资银行在华布局加速,这些变化让两类银行的角色愈发清晰,也更值得我们去拆解。

定位与服务对象明显不同

先说最直观的一点:客户群体不一样。境内商业银行,比如工、农、中、建这些大行,主要服务的是国内企业和个人客户。它们的网点遍布城乡,从房贷到小微企业贷款,从工资代发到理财销售,主打一个“接地气”。而国际化银行,像汇丰、渣打、花旗这类机构,虽然也在国内有分支,但核心目标客户是跨国企业、外商投资公司以及高净值人群中的跨境资产配置者。

举个例子,一家在中国设厂的德国企业,它的资金要频繁在欧元、人民币之间划转,还需要对冲汇率风险,这时候它更可能选择汇丰这样的国际银行,而不是本地城商行。因为前者在全球清算、外汇交易、跨境担保等方面有成熟网络和系统支持。

业务结构与产品设计逻辑不同

境内银行的收入大头还是靠存贷利差,尤其是对公贷款和住房按揭。即便近年来大力发展中间业务,整体上仍以传统信贷为主。而国际化银行的非利息收入占比普遍更高,财富管理、投行服务、结构性产品、跨境并购咨询等才是它们的强项。

以2026年数据为例,部分外资法人银行的手续费及佣金收入占比超过45%,远高于国内大型银行约20%的水平。这背后反映的是不同的盈利模型一个是靠规模和渠道取胜,另一个是靠专业能力和全球资源整合吃饭。

监管框架与合规要求存在差异

别看都在中国经营,监管待遇并不完全一样。境内商业银行受中国人民银行、国家金融监督管理总局直接管辖,资本充足率、拨备覆盖率、房地产贷款集中度等指标都有明确红线。而国际化银行的在华分支机构,虽然也要遵守本地监管规定,但在集团层面还需满足母国监管要求,比如美国的美联储、英国的PRA(审慎监管局)等。

这就带来一个现实问题:双重监管压力下,外资行在风控标准上往往更严。例如在反洗钱审查中,它们可能采用全球统一的KYC(了解你的客户)流程,导致开户周期更长、材料更多。这对普通用户来说可能觉得“麻烦”,但从合规角度看,这是必须守住的底线。

近期动态明显角色互补趋势

2026年以来,多个政策信号释放出开放信号。比如QDLP(合格境内有限合伙人)试点扩容,允许更多外资资管机构参与境内募资并投向海外;又如本外币合一账户试点扩大至更多城市,便利跨国企业资金池管理。这些举措并没有让两类银行走向同质化,反而促使它们找到各自优势领域。

一些境内银行开始加强海外分行建设,比如工行在东南亚、非洲的布局提速;同时,汇丰、摩根大通等则加大在粤港澳大湾区的投入,专注服务外贸企业和跨境家庭客户。这种“你攻我守、各取所需”的格局,正在成为新常态。

以上是关于国际化银行与境内商业银行主要差异的解析,涵盖定位、业务、监管及最新动向。建议企业在选择合作银行时,不要只看利率或服务费,更要考虑自身是否有跨境需求、资金流动频率如何、是否需要全球化资产配置支持。普通人做海外投资或留学汇款前,也可以对比不同银行的汇兑成本和到账速度,做出更适合自己的选择。

以下内容为赞助商提供

网赚项目交流+骗局曝光群

扫码进群,获取今日项目最新消息

标签:

相关推荐

跨境独立站运营怎么做?手把手教你搭个靠谱的英文外贸独立站

自建独立站费用多少?英国独立站、常州独立站做SEO到底怎么搞

做独立站到底要花多少钱?服装和珠宝跨境独立站从开发到运营全说清

跨境电商独立站运营怎么做?手把手教你从0搭好跨境独立站

HOT曝光:“米链国际”melink分红类资金盘,大量网推拉人入局,别去当韭菜!

粉丝爆料这几天一个叫米链国际melink的分红类资金盘骗局,是铺天盖地的宣传,号称自己是2026第一大盘,平台包装宣...

HOT紧急曝光:“维塔金 VITAKING”黄金资金盘已开始“单割”,跑路前兆已现,还在参与的速度撤离!

今天给大家曝光一个叫“维塔金VITAKING”的黄金资金盘项目,包装得特别高大上,不少粉丝后台反馈,提现不到账,被...

HOT恒睿集团(汇丰国际)彩票跟单类资金盘骗局,典型的一轮圈杀猪盘,已经开始单割,马上崩盘跑路!

最近不少之前GT国际和合利集团彩票的受害者联系昊天,爆料这伙诈骗团伙又搞了个平移重启盘叫恒睿集团(汇丰国际...

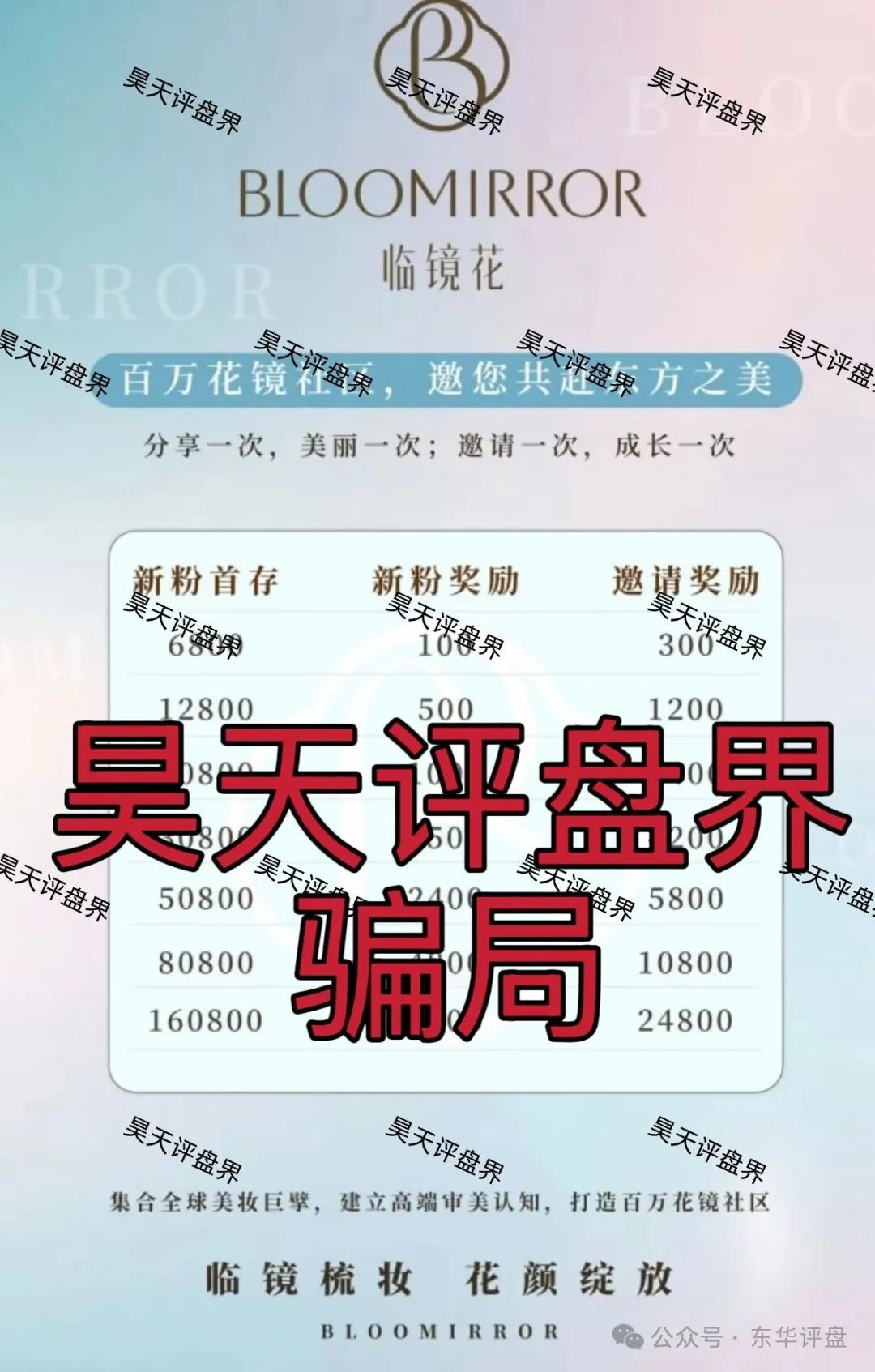

HOT临镜花:典型的跟单类资金盘骗局,警惕此类高收益平台,高度预警,速度撤离!

快到年底了,各类资金盘骗局也到了集中“收网”的高峰期,推出各种十分诱人的优惠政策层层敛财,为最终跑路铺...

加载中1个月前1.05w#临镜花

当“云数贸”披上AI外衣:“星河智云”新骗局深度揭秘与防骗指南

随着人工智能成为全球科技浪潮的焦点,一些不法分子也盯上了这块“金字招牌”。近期,一款名为“星河智云”的...

sngie2天前3.42K#星河智云

紧急预警!“盛康俱乐部”已亮红灯,“单割”行为是跑路前最后的疯狂收割

一场精心策划的骗局,在收网前总会露出它最狰狞的獠牙。近期,一个名为“盛康俱乐部(集富众盈”)的平台,正以“...

警惕“HKDR”骗局:假借“个税”敛财,实为洗钱杀猪盘

手机上“发现恶意应用”的红色警报与江苏南通的服务器地址,揭穿了这场冒充香港金融机构的骗局,但真正令其原...

sngie5天前7.51K#HKDR

紧急!Freedom资金盘进入崩盘倒计时,这些征兆要警惕!

预警!Freedom资金盘已进入收割倒计时,崩盘前的种种征兆已然显现,无数投资者的血汗钱岌岌可危!今天,就为大家...

sngie5天前6.39K#Freedom

揭秘MIMI Coin资金盘骗局:华丽包装下的财富陷阱

最近,不少读者向我打听一个叫“MIMI Coin”的项目,问这是不是值得抓住的“投资新机遇”。今天,我就带大家深入...

sngie8天前5.65K#MIMI Coin

中铂云商易购是资金盘骗局,警惕非法集资,看见远离

有粉丝请求震哥讲解中铂云商易购这个项目。此项目包装得较为高端大气,一看便是由有经验的人在进行操作。刚刚...

佚名8天前1.04w#中铂云商易购

高度预警:“启元彩票”资金盘,大量会员被单割,开盘半年多,操盘手老王圈钱过亿

近期不少受害者联系昊天说被一个叫启元彩票的彩票带单类资金盘骗局割了,此盘也是开盘了半年多了,群里彩票带...

昊天9天前1.00w#启元彩票

警惕!CERES(克瑞斯)杠杆挖矿骗局,正在疯狂“收割”!

一场披着Web3华丽外衣的精准“收割”游戏正在上演,CERES(克瑞斯)杠杆挖矿骗局让无数投资者陷入困境,大家务必...

零撸!蚁链量化正式上线,扶持100U、抓紧上车

蚁链量化首码,今日上线,扶持100U扶持金,无限代扶持。都是百分之二十收益,认证要手持,,每天收益0.6U,满10...

jcehXFqe9天前5.77K

从“极致安全垫”到血本无归:透视霖达通(Limdex)海外注册与代币陷阱

近年来,随着人工智能(AI)和加密货币概念的火热,一些不法分子也开始利用这些前沿科技词汇包装传统骗局,以极...