位置:CC首码网 > 首码头条

高端跨境理财账户的运作机制与合规要点

bQH3Uw 2026-01-29

跨境理财账户不是新事物,但高端客户对它的理解正从“能买海外产品”转向“如何合规、高效、可持续地配置”。2026年二季度,国家外汇管理局发布《关于优化个人跨境投资外汇管理有关事项的通知(征求意见稿)》,首次明确将“合格境内个人投资者(QDII2)试点机制”纳入制度设计框架,虽尚未全面落地,但已释放清晰信号:监管层正以更精细化的分类管理替代“一刀切”限制。在此背景下,银行与持牌机构推出的高端跨境理财类别账户,已不再是简单挂靠境外子公司通道,而是依托真实资金闭环、穿透式申报与动态额度管理构建的操作体系。

一、账户定位:不是通道,而是合规接口

高端跨境理财类别账户本质是境内银行为高净值客户开设的专用子账户,其核心功能在于隔离资金用途、绑定投资标的、对接外汇申报系统。它不等同于境外开户,也不具备自由换汇功能;所有资金出境必须通过QDII、QDIE或沪港通/深港通等已有渠道完成,账户本身仅作为指令发起与收益归集节点。2026年6月,招商银行、中国银行等多家机构更新了该类账户的客户准入标准,普遍要求金融净资产不低于3000万元人民币,且需完成CFP或CFA二级以上资质认证的理财经理面签评估。

二、运作机制:三重闭环保障资金流向可溯

1. 资金闭环:境内资金划入该账户后,仅能用于申购经备案的QDII基金、港股通标的、或通过QDIE机制投向境外私募股权/不动产项目;

2. 申报闭环:每笔投资指令触发自动外汇登记,生成唯一业务编号,同步推送至外管局资本项目信息系统;

3. 收益闭环:境外资产分红、赎回所得须原路返回该账户,结汇前需提供底层资产收益证明及完税凭证。

三、材料清单:一次备齐,避免反复补件

1. 有效身份证件及近六个月银行流水(显示稳定高净值状态);

2. 由税务部门出具的上一年度个人所得税完税证明(金额不低于50万元);

3. 投资者风险测评报告(有效期不超过6个月,且评级为进取型或激进型);

4. 境外投资目的说明文件(需列明拟投产品名称、底层资产类型、预期持有周期);

5. 银行指定合作律所出具的《跨境投资合规意见书》(部分机构已将其内嵌至线上签约流程)。

四、合规要点:避开三个常见误区

一是误以为账户开通即等于获得换汇额度实际额度仍受年度5万美元便利化额度约束,超限部分必须走QDII等专项通道;二是混淆“代客境外理财”与“个人直接投资”当前政策下,境内个人不得直接认购境外公募基金或开立境外证券账户;三是忽视反洗钱持续尽调账户启用后每12个月需重新提交资产来源声明及最新收入证明,否则可能被暂停交易权限。

以上是高端跨境理财类别账户在现行监管框架下的基本逻辑与实操要点,希望对你有所帮助。如计划启动相关配置,建议优先选择已接入外管局资本项目信息系统直连的银行,并提前与合规岗确认当期可投产品白名单。

以下内容为赞助商提供

网赚项目交流+骗局曝光群

扫码进群,获取今日项目最新消息

标签:

相关推荐

跨境电商独立站运营怎么做?手把手教你从0搭好跨境独立站

外贸独立站定制开发怎么做?手把手教你搭个能赚钱的独立站电商

自建跨境独立站到底值不值?美妆个护海外独立站成本全拆解

海外独立站到底是什么?深圳珠宝老板悄悄在做的独立站生意

HOT曝光:“米链国际”melink分红类资金盘,大量网推拉人入局,别去当韭菜!

粉丝爆料这几天一个叫米链国际melink的分红类资金盘骗局,是铺天盖地的宣传,号称自己是2026第一大盘,平台包装宣...

HOT紧急曝光:“维塔金 VITAKING”黄金资金盘已开始“单割”,跑路前兆已现,还在参与的速度撤离!

今天给大家曝光一个叫“维塔金VITAKING”的黄金资金盘项目,包装得特别高大上,不少粉丝后台反馈,提现不到账,被...

HOT恒睿集团(汇丰国际)彩票跟单类资金盘骗局,典型的一轮圈杀猪盘,已经开始单割,马上崩盘跑路!

最近不少之前GT国际和合利集团彩票的受害者联系昊天,爆料这伙诈骗团伙又搞了个平移重启盘叫恒睿集团(汇丰国际...

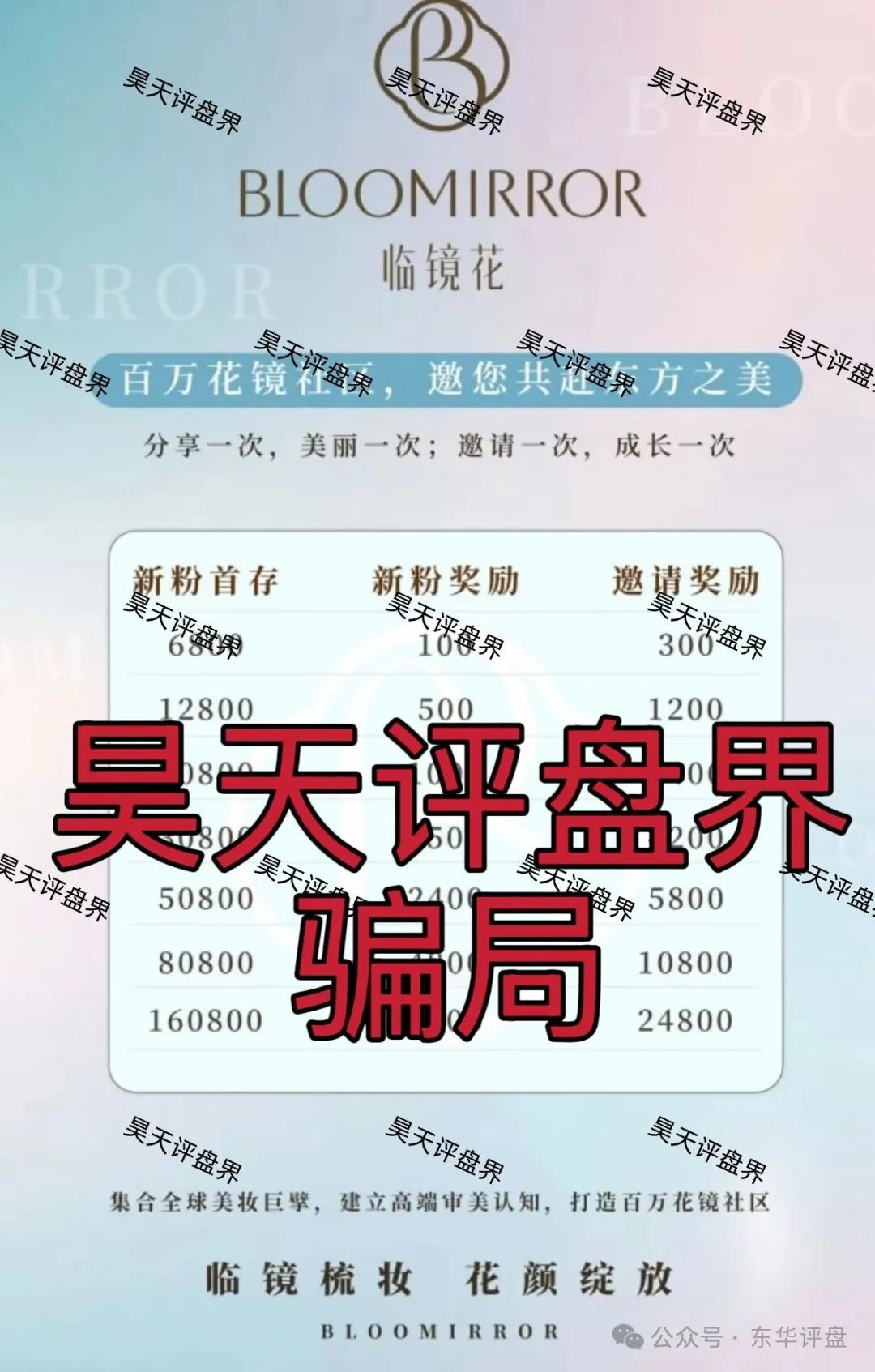

HOT临镜花:典型的跟单类资金盘骗局,警惕此类高收益平台,高度预警,速度撤离!

快到年底了,各类资金盘骗局也到了集中“收网”的高峰期,推出各种十分诱人的优惠政策层层敛财,为最终跑路铺...

加载中1个月前1.04w#临镜花

当“云数贸”披上AI外衣:“星河智云”新骗局深度揭秘与防骗指南

随着人工智能成为全球科技浪潮的焦点,一些不法分子也盯上了这块“金字招牌”。近期,一款名为“星河智云”的...

sngie23小时前2.74K#星河智云

紧急预警!“盛康俱乐部”已亮红灯,“单割”行为是跑路前最后的疯狂收割

一场精心策划的骗局,在收网前总会露出它最狰狞的獠牙。近期,一个名为“盛康俱乐部(集富众盈”)的平台,正以“...

警惕“HKDR”骗局:假借“个税”敛财,实为洗钱杀猪盘

手机上“发现恶意应用”的红色警报与江苏南通的服务器地址,揭穿了这场冒充香港金融机构的骗局,但真正令其原...

sngie4天前7.29K#HKDR

紧急!Freedom资金盘进入崩盘倒计时,这些征兆要警惕!

预警!Freedom资金盘已进入收割倒计时,崩盘前的种种征兆已然显现,无数投资者的血汗钱岌岌可危!今天,就为大家...

sngie4天前6.19K#Freedom

揭秘MIMI Coin资金盘骗局:华丽包装下的财富陷阱

最近,不少读者向我打听一个叫“MIMI Coin”的项目,问这是不是值得抓住的“投资新机遇”。今天,我就带大家深入...

sngie7天前5.60K#MIMI Coin

中铂云商易购是资金盘骗局,警惕非法集资,看见远离

有粉丝请求震哥讲解中铂云商易购这个项目。此项目包装得较为高端大气,一看便是由有经验的人在进行操作。刚刚...

佚名7天前1.02w#中铂云商易购

高度预警:“启元彩票”资金盘,大量会员被单割,开盘半年多,操盘手老王圈钱过亿

近期不少受害者联系昊天说被一个叫启元彩票的彩票带单类资金盘骗局割了,此盘也是开盘了半年多了,群里彩票带...

昊天8天前9.87K#启元彩票

警惕!CERES(克瑞斯)杠杆挖矿骗局,正在疯狂“收割”!

一场披着Web3华丽外衣的精准“收割”游戏正在上演,CERES(克瑞斯)杠杆挖矿骗局让无数投资者陷入困境,大家务必...

零撸!蚁链量化正式上线,扶持100U、抓紧上车

蚁链量化首码,今日上线,扶持100U扶持金,无限代扶持。都是百分之二十收益,认证要手持,,每天收益0.6U,满10...

jcehXFqe8天前5.60K

从“极致安全垫”到血本无归:透视霖达通(Limdex)海外注册与代币陷阱

近年来,随着人工智能(AI)和加密货币概念的火热,一些不法分子也开始利用这些前沿科技词汇包装传统骗局,以极...