位置:CC首码网 > 首码头条

美国商业银行公司账户的合规要求及操作实务

GoRRlm 2026-01-19

在美国开立商业银行公司账户,不是简单填个表格就能搞定的事。别以为只要注册了公司,银行就会自然敞开大门,结果在KYC(了解你的客户)和反洗钱审查环节被卡住,甚至账户刚开通就被冻结。这背后其实有一套严密的合规逻辑,既来自联邦监管要求,也源于银行自身的风控机制。搞清楚这些规则,才能避免踩坑,让资金流转顺畅。

联邦法规是底线:谁在管这件事?

美国没有统一的“企业开户法”,但多部联邦法律共同构成了商业银行对企业账户的监管框架。其中最核心的是《银行保密法》(Bank Secrecy Act, BSA)和《爱国者法案》(Patriot Act)。这两部法律赋予金融犯罪执法网络(FinCEN)权力,要求所有金融机构对客户进行尽职调查,识别实际控制人,并报告可疑交易。

2026年3月,FinCEN正式实施《受益所有权信息申报规则》(BOI Report),要求所有在美国注册的公司向其提交主要受益所有人信息。这项规定虽不直接由银行执行,但银行在开户时会要求企业提供与BOI申报一致的所有人资料。如果发现信息不符,银行有权拒绝开户或关闭账户。

另外,美国国税局(IRS)通过Form 1099系列表格追踪企业收入,尤其是涉及利息、支付平台转账等场景。银行需配合IRS的数据采集,这也促使它们在开户阶段就核实企业的税务身份,比如提供EIN(雇主识别号)成为硬性要求。

开户流程中的实际操作要点

银行在处理公司账户申请时,通常分为四个步骤:资料准备、身份验证、风险评估和持续监控。

资料准备阶段,企业必须提供基础法律文件,包括公司章程(Articles of Organization)、运营协议(Operating Agreement)、EIN确认函(CP575表)以及公司决议书(如授权某人开户)。对于非美国居民控股的企业,还需提供护照、签证状态及外国税务编号(如ITIN)。

身份验证环节,银行会使用第三方数据库交叉比对信息,部分机构还引入生物识别技术。例如,摩根大通和富国银行已试点视频面签系统,要求法人代表实时出示带芯片的护照并完成动态动作识别。这一过程不仅防伪,还能记录操作时间戳,满足审计追溯需求。

风险评估方面,银行依据行业类型、交易模式和地理位置划分风险等级。从事加密货币托管、国际贸易或高现金流零售的企业,往往面临更严格的审查。有些社区银行明确拒绝对接CBD产品相关公司,即便其业务合法,也是出于合规成本考量。

持续监控机制则贯穿账户生命周期。一旦出现短期内频繁跨境转账、金额接近1万美元报备阈值(Currency Transaction Report, CTR)等情况,系统会自动触发警报。银行可能暂停交易权限,要求企业说明资金来源。不少企业在收到此类通知后措手不及,误以为是技术故障,实则是合规响应流程。

不同类型银行的执行差异

大型全国性银行如花旗、美国银行,流程标准化程度高,但灵活性低,对文件完整性和格式要求极为严格。对比一下,一些地区性银行或信用合作社反而更愿意沟通,尤其对本地实体经营的小型企业。不过这类机构也可能因内部合规团队规模有限,审批周期更长。

数字银行平台如Mercury、Brex近年崛起,主打快速开户体验,但其底层合作银行仍需遵守相同监管标准。所以,尽管线上提交便捷,最终审核逻辑与传统银行一致,甚至因自动化筛查更敏感,导致误判率上升。建议企业在选择开户渠道时,优先考虑自身业务稳定性而非单纯追求速度。

实用建议

企业在准备开户前,应确保所有注册信息与BOI申报内容一致,提前准备好签字样本和授权链条文件。若涉及多层控股结构,建议附上股权架构图以便银行理解。对于跨境股东,可提前联系律师出具合规意见书,增强可信度。

遇到开户被拒情况,不要反复尝试同一家银行。应主动索要拒绝理由(银行有义务说明),针对性补强材料后再申请。同时,保持初期交易行为与申报用途一致,避免大额异常流动。

以上是关于美国商业银行公司账户合规与操作的核心要点,希望对你有所帮助。

以下内容为赞助商提供

网赚项目交流+骗局曝光群

扫码进群,获取今日项目最新消息

标签:

相关推荐

跨境电商独立站运营怎么做?手把手教你从0搭好跨境独立站

外贸独立站定制开发怎么做?手把手教你搭个能赚钱的独立站电商

自建跨境独立站到底值不值?美妆个护海外独立站成本全拆解

海外独立站到底是什么?深圳珠宝老板悄悄在做的独立站生意

HOT曝光:“米链国际”melink分红类资金盘,大量网推拉人入局,别去当韭菜!

粉丝爆料这几天一个叫米链国际melink的分红类资金盘骗局,是铺天盖地的宣传,号称自己是2026第一大盘,平台包装宣...

HOT紧急曝光:“维塔金 VITAKING”黄金资金盘已开始“单割”,跑路前兆已现,还在参与的速度撤离!

今天给大家曝光一个叫“维塔金VITAKING”的黄金资金盘项目,包装得特别高大上,不少粉丝后台反馈,提现不到账,被...

HOT恒睿集团(汇丰国际)彩票跟单类资金盘骗局,典型的一轮圈杀猪盘,已经开始单割,马上崩盘跑路!

最近不少之前GT国际和合利集团彩票的受害者联系昊天,爆料这伙诈骗团伙又搞了个平移重启盘叫恒睿集团(汇丰国际...

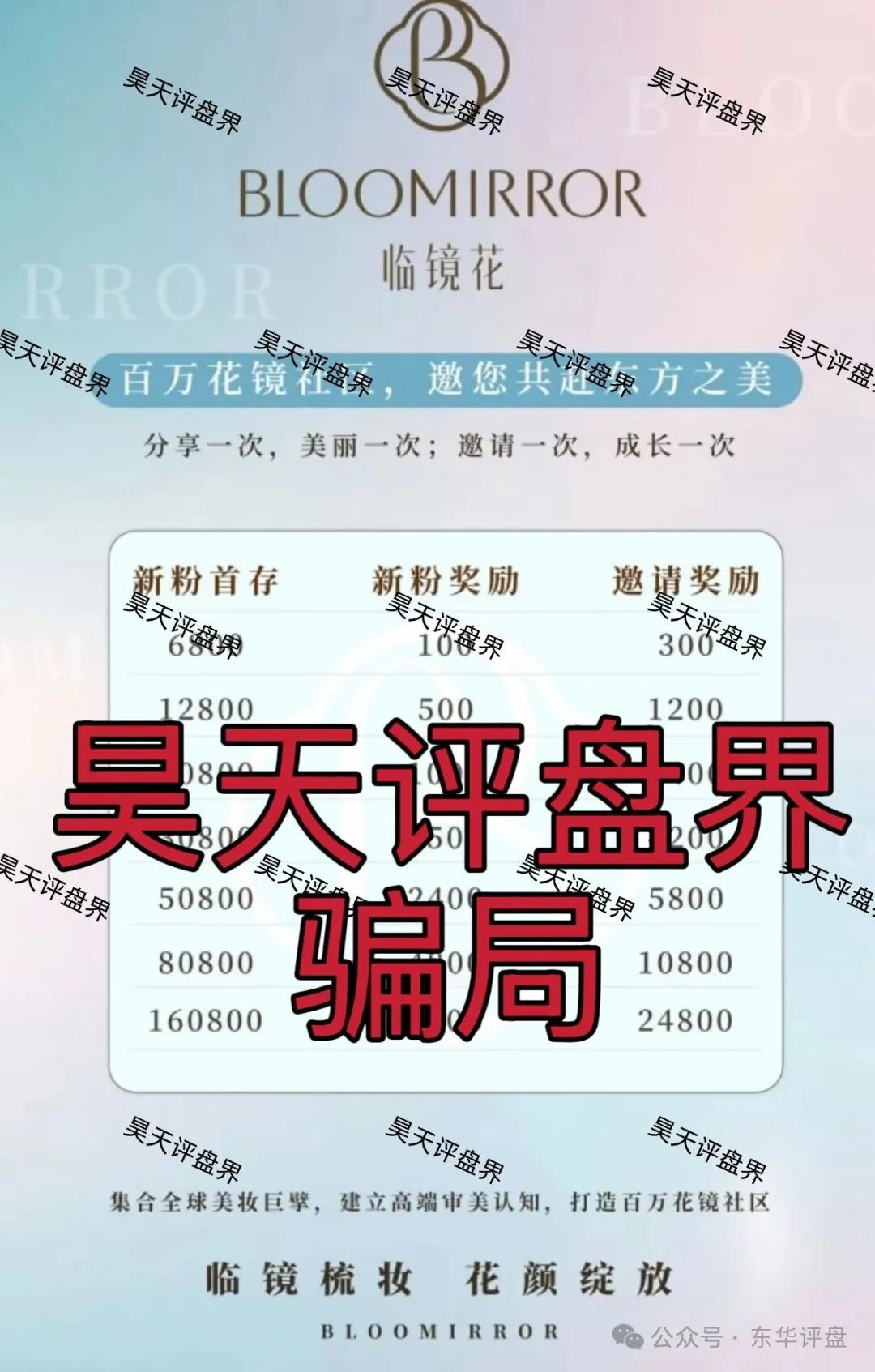

HOT临镜花:典型的跟单类资金盘骗局,警惕此类高收益平台,高度预警,速度撤离!

快到年底了,各类资金盘骗局也到了集中“收网”的高峰期,推出各种十分诱人的优惠政策层层敛财,为最终跑路铺...

加载中1个月前1.05w#临镜花

当“云数贸”披上AI外衣:“星河智云”新骗局深度揭秘与防骗指南

随着人工智能成为全球科技浪潮的焦点,一些不法分子也盯上了这块“金字招牌”。近期,一款名为“星河智云”的...

sngie昨天3.14K#星河智云

紧急预警!“盛康俱乐部”已亮红灯,“单割”行为是跑路前最后的疯狂收割

一场精心策划的骗局,在收网前总会露出它最狰狞的獠牙。近期,一个名为“盛康俱乐部(集富众盈”)的平台,正以“...

警惕“HKDR”骗局:假借“个税”敛财,实为洗钱杀猪盘

手机上“发现恶意应用”的红色警报与江苏南通的服务器地址,揭穿了这场冒充香港金融机构的骗局,但真正令其原...

sngie5天前7.50K#HKDR

紧急!Freedom资金盘进入崩盘倒计时,这些征兆要警惕!

预警!Freedom资金盘已进入收割倒计时,崩盘前的种种征兆已然显现,无数投资者的血汗钱岌岌可危!今天,就为大家...

sngie5天前6.39K#Freedom

揭秘MIMI Coin资金盘骗局:华丽包装下的财富陷阱

最近,不少读者向我打听一个叫“MIMI Coin”的项目,问这是不是值得抓住的“投资新机遇”。今天,我就带大家深入...

sngie7天前5.65K#MIMI Coin

中铂云商易购是资金盘骗局,警惕非法集资,看见远离

有粉丝请求震哥讲解中铂云商易购这个项目。此项目包装得较为高端大气,一看便是由有经验的人在进行操作。刚刚...

佚名7天前1.04w#中铂云商易购

高度预警:“启元彩票”资金盘,大量会员被单割,开盘半年多,操盘手老王圈钱过亿

近期不少受害者联系昊天说被一个叫启元彩票的彩票带单类资金盘骗局割了,此盘也是开盘了半年多了,群里彩票带...

昊天8天前1.00w#启元彩票

警惕!CERES(克瑞斯)杠杆挖矿骗局,正在疯狂“收割”!

一场披着Web3华丽外衣的精准“收割”游戏正在上演,CERES(克瑞斯)杠杆挖矿骗局让无数投资者陷入困境,大家务必...

零撸!蚁链量化正式上线,扶持100U、抓紧上车

蚁链量化首码,今日上线,扶持100U扶持金,无限代扶持。都是百分之二十收益,认证要手持,,每天收益0.6U,满10...

jcehXFqe8天前5.77K

从“极致安全垫”到血本无归:透视霖达通(Limdex)海外注册与代币陷阱

近年来,随着人工智能(AI)和加密货币概念的火热,一些不法分子也开始利用这些前沿科技词汇包装传统骗局,以极...